3.土地付き太陽光発電投資の高利回りは本当か!? (3/3)

3.3.2 21年~40年までの実質利回り

次に固定価格買取制度の売電保証期間である20年が経過した後について考えてみたいと思います。

固定価格買取制度の適用外となる21年目以降は、太陽光発電設備から生み出した電気を電力事業者が買い取る義務はありません。もちろん国としては再生可能エネルギーによって賄える電力の比率を引き上げるために21年目以降も継続して電気事業者が買い取ることを推奨する可能性は高いとは思いますが、現在の法律の下では21年目以降に電気を買い取ってくれる保障が無いのが現実です。しかし、大方の予想では21年目以降も太陽光発電設備から生み出された電力は安価な価格で買い取られるのではないかと考えられているようです。ここではその予想が正しいものと仮定して「土地付き太陽光発電投資」の21~40年までの期間における実質利回り(1年あたり実質利回り)と総利益を試算してみました。

固定価格買取制度の適用外となる21年目以降は、太陽光発電設備から生み出した電気を電力事業者が買い取る義務はありません。もちろん国としては再生可能エネルギーによって賄える電力の比率を引き上げるために21年目以降も継続して電気事業者が買い取ることを推奨する可能性は高いとは思いますが、現在の法律の下では21年目以降に電気を買い取ってくれる保障が無いのが現実です。しかし、大方の予想では21年目以降も太陽光発電設備から生み出された電力は安価な価格で買い取られるのではないかと考えられているようです。ここではその予想が正しいものと仮定して「土地付き太陽光発電投資」の21~40年までの期間における実質利回り(1年あたり実質利回り)と総利益を試算してみました。

- スポンサードリンク -

(1)実質利回り(21~40年)

表5に「土地付き太陽光発電」を購入してから20年が経過した後の21~40年までの20年間における実質利回り(1年あたり実質利回り)を示します。1~20年のときの試計算と同様に、「(a)初期費用」、「(b)ランニングコスト」及び「(c)推定年間売電収入(太陽光発電モジュールの経年劣化を考慮)」を考慮して実質利回りを計算しています。

表5をみてみますと、21~40年の実質利回りは1.1%となります。表面利回り10.4%と1~20年の実質利回り6.1%に比べて大きく落ち込んでいます。以下に主な計算条件を示します。

表5をみてみますと、21~40年の実質利回りは1.1%となります。表面利回り10.4%と1~20年の実質利回り6.1%に比べて大きく落ち込んでいます。以下に主な計算条件を示します。

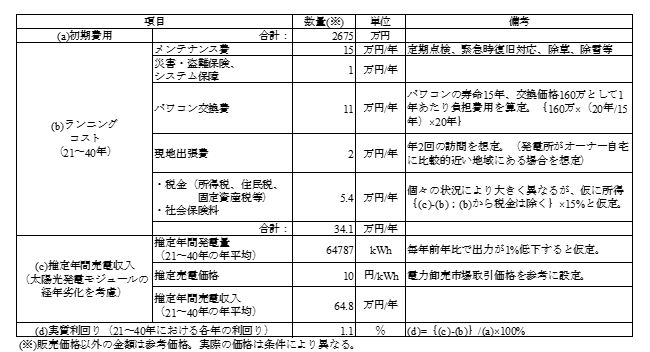

表5 実質利回り(21~40年)

(a) 初期費用

1~20年の試計算と同額です。

(b) ランニングコスト

以下の①及び②を除いて1~20年の試計算の方法と同じです。

①パワコンの交換費

②税金及び社会保険料

前述しましたように太陽光発電設備の耐用年数は9年[2]となりますので、1~20年と比べて減価償却費が減ることになり、見かけ上の所得が増えることになると思います。オーナーの個々の条件により税金及び社会保険料は大幅に異なるとは思いますが、ここでは便宜上、21~40年の期間について、太陽光発電による売電に関して課せられる1年あたりの税金及び社会保険料を下記のように設定しました。

{売電収入-ランニングコスト(税金、社会保険料を除く)}×15%

税金及び社会保険料の負担額は、通常、少額ではないため、オーナーは事前に正確な金額を計算しておく必要があります。

①パワコンの交換費

②税金及び社会保険料

前述しましたように太陽光発電設備の耐用年数は9年[2]となりますので、1~20年と比べて減価償却費が減ることになり、見かけ上の所得が増えることになると思います。オーナーの個々の条件により税金及び社会保険料は大幅に異なるとは思いますが、ここでは便宜上、21~40年の期間について、太陽光発電による売電に関して課せられる1年あたりの税金及び社会保険料を下記のように設定しました。

{売電収入-ランニングコスト(税金、社会保険料を除く)}×15%

税金及び社会保険料の負担額は、通常、少額ではないため、オーナーは事前に正確な金額を計算しておく必要があります。

(c) 推定年間売電収入(太陽光発電モジュールの経年劣化を考慮)

算定方法は1~20年と同じですが、売電価格は電力卸売市場取引価格を参考として10円/kWhと設定しています。

(d) 実質利回り(21~40年における各年の利回り)

21~40年における各年の実質利回りは、1~20年の計算と同様に下式で算定しています。

(「(c)推定年間売電収入」-「(b)ランニングコスト(21~40年)」)/「(a)初期費用」 … (3)

(「(c)推定年間売電収入」-「(b)ランニングコスト(21~40年)」)/「(a)初期費用」 … (3)

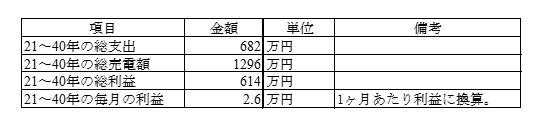

(2)総収益(21~40年)

次に1~20年と同様に、21~40年における総収益を試算した結果を表6に示します。表6の各金額は、1~20年と同様に下記のとおり算定したものです。

①21~40年の総支出

「表5(a)初期費用」+「表5(b)ランニングコスト(21~40年)」×20年分

②21~40年の総売電額

「表5(c)推定年間売電収入」×20年分

③21~40年の総利益

「②21~40年の総売電額」-「①21~40年の総支出」

④21~40年の毎月の利益

「③21~40年の総利益」÷20年÷12ヶ月

表6に示すとおり、今回対象とした物件の場合、21~40年の20年間における推定総利益は約600万円と見込まれます。これを毎月の利益に換算すると約2.5万円/月の収益があることになります。21~40年の実質利回りは、1~20年の実質利回りに比べて大きく落ち込んでいましたが、総利益で比較しますと両者はほぼ同等の結果となりました。(表4、表6)

実際に21年目以降の売電が可能であるかははっきりしませんが、もし10円/kWh程度で売電が可能であれば、利益を上げることは可能なようです。ただし、もしも21年目以降に売電ができなかった場合は太陽光発電設備の解体費用等によってマイナスの収支になるでしょう。

①21~40年の総支出

「表5(a)初期費用」+「表5(b)ランニングコスト(21~40年)」×20年分

②21~40年の総売電額

「表5(c)推定年間売電収入」×20年分

③21~40年の総利益

「②21~40年の総売電額」-「①21~40年の総支出」

④21~40年の毎月の利益

「③21~40年の総利益」÷20年÷12ヶ月

表6に示すとおり、今回対象とした物件の場合、21~40年の20年間における推定総利益は約600万円と見込まれます。これを毎月の利益に換算すると約2.5万円/月の収益があることになります。21~40年の実質利回りは、1~20年の実質利回りに比べて大きく落ち込んでいましたが、総利益で比較しますと両者はほぼ同等の結果となりました。(表4、表6)

実際に21年目以降の売電が可能であるかははっきりしませんが、もし10円/kWh程度で売電が可能であれば、利益を上げることは可能なようです。ただし、もしも21年目以降に売電ができなかった場合は太陽光発電設備の解体費用等によってマイナスの収支になるでしょう。

表6 総収益(21~40年)

3.4 「太陽光発電投資の高利回りは本当か!?」のまとめ

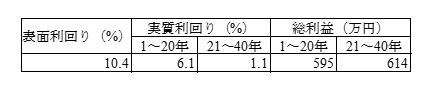

表7に表面利回り、1~20年の実質利回りと総利益、21~40年の実質利回りと総利益を比較して示します。この試算結果から、実質利回りは表面利回りに比べて大きく落ち込む可能性が十分にあると考えられます。また、総利益について1~20年と21~40年で比較しますと、両者はおおむね同様となる結果が得られました。21年目以降については売電単価が大きく落ち込むことから収益もかなり圧縮されるのではないか??と予想していましたが、筆者としては以外な結果でした。1~20年では売電収入も多いが初期費用も多く結果的にそれらが相殺されるということだと思います。

以上の考察から、「太陽光発電投資の高利回りは本当か!?」の疑問に対しては、販売物件の条件等にもよりますが、実質利回りは表面利回りに対して大きく落ち込む可能性が十分に考えられるということだと思います。オーナーは投資を検討する際に個々の条件に基づいた実質利回りを計算しておくことは必須といえそうです。

以上の考察から、「太陽光発電投資の高利回りは本当か!?」の疑問に対しては、販売物件の条件等にもよりますが、実質利回りは表面利回りに対して大きく落ち込む可能性が十分に考えられるということだと思います。オーナーは投資を検討する際に個々の条件に基づいた実質利回りを計算しておくことは必須といえそうです。

表7 表面利回り、実質利回り及び総利益のまとめ

(本記事について)

みなさまの生活に役立つ情報を配信しています。インターネット上の一つの情報として気軽にご覧いただけたら幸いです。なお、本記事は可能な限り正確な情報に基づいた執筆に努めておりますが、万一、本記事の閲覧者が本記事の情報に基づいて損害を被ったとしても、ホームページ運営会社((株)DATエンジニアリングサービス)及び本記事の執筆者は一切の責任を負担しません。予めご了承願います。また、本記事はホームページ運営会社((株)DATエンジニアリングサービス)の事業とは一切関係ございません。

- スポンサードリンク -